티스토리 뷰

현금흐름은 회계적이익 + 감가상각

1999-10-18

자본예산편성(capital budgeting)은 이름대로 자본적지출(capital expenditure)과 관련된 예산을 세우는 것입니다. 자본재(capital)는 생산되는 생산요소로, 재무관리적으로 보면 미래 현금흐름을 상당 기간 지속적으로 창출해 줄 수 있는 자원입니다. 자본예산편성은 자본화할 수 있는 대규모의 설비투자, 건물이나 토지, R&D등에 대한 지출과 관련된 예산편성입니다. 자본적지출은 지출 규모가 크고 상대적으로 장기간에 걸쳐 현금흐름에 영향을 미치므로 매우 중요한 의사결정입니다. 자본예산편성을 다른 말로 투자결정(investment decision)이라고도 합니다

자본예산편성, 즉 투자결정은 기업전략, 경쟁전략과 높은 관련성을 갖고 있으므로 단순히 재무적인 문제만은 아닙니다. 하지만 투자결정의 실질적인 내용에 해당하는 부문은 재무관리의 영역에 속합니다. 자본예산편성은 다음과 같이 이뤄집니다.

1. 투자안 검토: 기업전략, 경쟁전략적 측면에서 검토

2. 기초 조사: 기술적 타당성, 시장 상황, 제도적 문제점 검토

3. 현금흐름 평가 : 이 문서에서 다루는 내용

4. 대안 평가, 투자안 평가(ROI, NPV, IRR, PI): 투자안의 리스크와 수익율 평가 단계

5. 자금 조달 계획 수립

6. 투자안 실행

위의 과정 중에서 현금흐름 평가와 투자안 가치평가, 그리고 자금 조달 계획 수립이 재무관리의 영역에 속합니다. 이 글에서 살펴 볼 현금흐름 추정은 그 다음 단계인 투자안 가치평가 단계의 준비과정으로, 현금흐름 추정이 정확하지 않으면 투자안 가치평가 역시 제대로 될 수가 없습니다.

현금흐름(cash flow)상의 이익과 회계적이익

기업의 실제 현금흐름은 회계장부상의 기록과 상당히 다를 수 있습니다. 회계장부상의 매출이나 비용 등은 발생주의 회계(accrual accounting)에 의거해서 기록됩니다. 경제적 의미가 있는 거래가 일어난 시점을 기준으로 기록이 되므로 실제로 현금유입이나 현금유출이 일어나지 않았어도 장부상에는 매출이나 비용으로 기록됩니다. 매출채권이나 매입채무 등에서와 같이 거래의 발생시점과 실제 현금흐름이 나타나는 시점이 다릅니다. 바꿔 얘기하면, 회계장부상의 기록은 화폐의 시간가치가 고려되지 않은 기록입니다.

예컨데, 비용 인식 시점을 생각해 봅시다. 앞으로 10년 정도 사용할 기계를 오늘 1억원을 주고 구입했습니다. 이 때 실제 비용은 오늘 발생했음에도 불구하고 회계장부상에는 회계기준에서 정한 내용연수에 맞게 매년 비용을 차감해 나가게 됩니다. 이를 감가상각(depreciation)이라고 합니다. 내년에는 실제 현금 유출이 없음에도 불구하고 그 기계의 경제적 실질 가치가 줄어드는 만큼 비용으로 장부상에 기재됩니다. 자산이 활용되어 수익을 창출하는 것과 그 비용을 매칭하기 위해서 자산의 내용연수로 나눈 만큼 비용으로 인식하는 것입니다.

수익 역시 마찬가지입니다. 어떤 제품을 제공한 경우 대금은 나중에 받는 경우가 많습니다. 외상매출의 형태로 존재하다가 받을 어음으로 받아서 현금으로 전환되는 과정을 거치는 것입니다. 이 경우에도 손익계산서에는 제품 인도 시점을 기준으로 매출이 발생한 것으로 인식하지만 실제 현금유입은 한참 뒤에 일어나는 것입니다. 손익계산서상의 회계적이익은 실제 현금흐름과 다르게 나타날 수 있는 것입니다.

간혹 흑자도산이 일어나는 이유가 이것입니다. 장부상으로는 큰 이익을 기록하고 있더라도 현금흐름 관리를 제대로 하지 못하는 경우 기업의 계속성에 차질이 생길 수 있습니다. 이런 측면에서 "현금흐름 경영"이라는 경영 방식이 나타나기도 했습니다. 전사적으로 기업 활동을 현금흐름 중심으로 재편하는 것입니다. 기업의 건강은 실제 현금이 얼마나 원할하게 흘러가는가에 달려 있기 때문에 재무적 의사결정뿐만 아니라 제조과정, 마케팅, 전략 등 모든 부문을 풍부한 현금흐름을 유지하는 방향으로 조직화하는 것입니다. 현금흐름을 무시하고 오직 장부상의 순이익과 장부상의 매출을 늘리는 것에만 신경을 쓰면 건강한 기업이 되기 힘듭니다. 확실한 현금유입이 보장되지 않는데도 밀어내기식으로 매출을 늘려서 장부상의 숫자만 키우는 식의 경영은 부메랑처럼 되돌아 와 큰 댓가를 치룰 수 있습니다.

자본예산편성은 회계적이익이 아닌 실제 현금흐름을 바탕으로 진행해야 합니다. 상당 기간 대규모의 자금이 투하되어야 하고 장기간에 걸쳐 현금흐름이 발생하는 사안을 결정하는 것이기 때문에 회계적이익만을 기준으로 판단하면 기업 현금흐름에 중대한 문제가 생길 수 있기 때문입니다. 현금흐름 추정은 다음과 같이 합니다.

현금흐름 추정

먼저 순현금흐름(Net Cash Flow;NCF) 개념을 알아야 합니다. 순현금흐름은 일정 기간에 발생한 모든 현금유입(cash inflow)에서 모든 현금유출(cash outflow)을 뺀 값입니다. 식으로 써보면,

NCFt = CIt - COt

투자안 가치평가를 위한 현금흐름에서 사용하는 현금유입과 현금유출은 증분의 현금흐름(incremental cash flow)이라는 것을 주의하세요. 해당 투자결정에 의해 부가적으로 창출되거나 소요되는 현금흐름을 추정하는 것입니다.

순현금흐름은 실제 현금유입과 현금유출이 발생하는 기준으로 계산하므로 발생주의에 의거해 기록된 재무제표상의 현금유출, 현금유입과 반드시 일치하지는 않습니다. 먼저, 회계적이익, 즉, 손익계산서(income statement) 상의 이익을 계산해 봅시다.

매출액

- 매출원가

------------

매출총이익

------------

- 판매비와 관리비

* 급료와 임금

* 복리후생, 교육비

* 소모품비, 광고비

* 감가상각

(현금유출 없는데 판관비로 인식)

-------------

이자와 법인세차감전 순이익

(EBIT; Earning Before Interest and Tax;영업이익)

- 이자

--------------

법인세차감전순이익

(EBT; Earning Before Tax)

- 법인세

--------------

순이익(NI; Net Income)

이렇게 회계적이익은 현금유출 없는 비용항목인 감가상각을 감안해서 계산하므로 실제 현금흐름과 차이가 날 수 있습니다. 이제 이것을 바탕으로 회계적이익(NI)과 순현금흐름(NCF)이 어떤 관계를 갖는지 알아봅시다. R을 매출총이익(Revenue = 매출액 - 매출원가)이라 하고, E를 판매비 및 관리비, I를 이자(Interest), t를 법인세율(Corporate Tax Rate)이라고 하면 회계적이익은 위 표에서 본 대로 다음과 같이 계산됩니다.

회계적이익(NI)

= EBT - Tax

= EBT - EBT x t

= EBT(1-t)

= (EBIT-I)(1-t)

= (R-E-I)(1-t)

판매비 및 관리비 E에는 감가상각비가 포함되어 있다는 것에 주의하세요. 그러므로 순현금흐름(NCF)은 위 회계적이익에 실제 현금유출이 없는데도 비용으로 계상된 감가상각을 더해주면 됩니다. 즉,

순현금흐름 = 회계적이익 + 감가상각

NCF = NI + Depreciation

= EBIT(1-t) + Depreciation

그런데 회계적이익으로 왜 법인세차감전순이익(EBT)이 아닌 이자와 법인세차감전 순이익(EBIT;영업이익)을 썼을까요? 만약 부채가 있는 기업이라면 이자와 법인세차감전 순이익에서 이자비용을 지출해야 하므로 실제 회계적이익은 더 줄어들 텐데요. 이것이 현금흐름 추정에서 실수하기 쉬운 부분입니다. 현금흐름 추정 단계에서는 이자비용을 고려하지 않습니다. 이자비용 같은 금융비용은 현금흐름 추정이 끝난 다음 단계인 투자안 가치평가에서 할인율을 통해 반영합니다.

그러므로 부채가 있는 기업의 NCF는 다음과 같이 표현할 수 있습니다.

NCF = NI + Depreciation + Int(1-t)

= EBT(1-t) + Deprecitation + Int(1-t)

= (EBT + Int)(1-t) + Depreciation

= EBIT(1-t) + Depreciation

현금흐름 추정 단계에서 이자비용을 고려하지 않기 때문에 감가상각 외에 이자를 다시 더해줘야 합니다. 대신, 이자비용 때문에 법인세가 절감되었던 부분은 빼줘야 하므로 {Int - (Int x t)}가 되어, 밑줄 친 부분처럼 Int(1-t)를 더했습니다. (EBT + Int)는 EBIT이므로 마지막 줄처럼 됩니다.

위 식에서 본 대로 부채가 있든 없든, 현금흐름 추정에서는 이자와 법인세차감전 순이익(EBIT)을 사용해서 추정합니다. 이자비용을 현금흐름 추정에서는 배제하고 할인율에 반영한다는 것에 관해서는 밑에서 다시 살펴보겠습니다.

다시 정리하면, 순현금흐름은 회계적이익에 감가상각을 더해서 계산합니다. 그리고 부채가 있든 없든 회계적이익으로 이자와법인세차감전순이익(EBIT;영업이익)을 사용합니다.

현금흐름 추정시 주의사항

현금흐름을 실제로 추정할 때, 몇 가지 고려해야 할 점들이 있습니다.

이자 비용과 배당은 할인율에서 반영한다

예를 들어 1000원을 10%의 이율로 차입해서 어떤 프로젝트에 투자해서 1년 뒤 이자비용을 제외하고 1200원의 수입이 예상된다고 할 때, 이 투자안의 순현재가치(NPV)는,

NPV = -1000 + {1200/(1+0.1)} = 90.91

그런데 이것을 1년 후에 차입금 이자 1000 x 10% = 100원을 지급해야 하므로 현금유출로 처리해서 계산한다면 어떻게 됩니까?

NPV = -1000 + {(1200-100)/(1+0.1)} = 0

둘 중 어떤 것이 맞는 계산일까요? 두 번째 것은 할인율 0.1에서 감안했던 이자비용을 다시 또 차감했기 때문에 틀렸습니다. (1+0.1)로 나누는 부분이 바로 금융비용이 반영된 부분입니다. 따라서 현금흐름에서 이자비용을 또 차감하면 안됩니다. 차입에 의한 이자비용이나 자기자본에 의한 배당과 같은 금융비용은 현금흐름에서는 계산하지 않고 투자안 가치평가 단계에서 할인율로 반영합니다.

매몰원가(Sunk Cost)는 무시하고 기회비용은 고려

투자가 이뤄지기전에 발생한 비용(Sunk Cost)은 무시하고 투자안을 평가해야 합니다. 유전을 시추하는데, 지금까지 3군데 시추하면서 1억 원을 사용했지만 다 실패했다고 합시다. 이 때 다시 한번 시추하는 새 프로젝트가 모든 확률을 감안해서 계산된 예상 이익이 5천만 원이라면, 지금까지 1억 원을 지출했는데 예상 이익이 5천만 원이므로 그 프로젝트는 포기해야 하는 것일까요?

아닙니다. 왜냐하면 앞서 투자한 1억 원은 새 프로젝트에 대한 투자가 이뤄지기 전 발생한 매몰비용(Sunk Cost)입니다. 그러므로 5천만원의 이익이 예상되는 새 프로젝트를 채택할 수 있습니다. 새로운 투자안을 채택할 것인가 아닌가를 판단하는 데 있어서 이미 돌이킬 수 없는 매몰비용을 현금유출로 생각해서는 안됩니다. 지금 이 시점부터의 현금유입과 현금유출만으로 판단해야 합니다.

반대로, 기회비용은 고려해야 합니다. 어떤 프로젝트에 투입할 자원이 그 프로젝트가 아닌 다른 곳에 사용되었을 때 가져올 효익이 기회비용입니다. 기회비용은 현금유출로 반영해야 합니다.

순운전자본(net working capital) 고려

순운전자본은 유동자산에서 유동부채를 차감한 값을 뜻합니다. 운전자본은 영업 활동을 위해 단기적으로 운용하는 자산 및 부채이므로 영업을 하는 한은 계속 유지되어야 하는 현금흐름 성격을 갖습니다. 즉, 손익계산서상에서 비용으로 계상하지는 않지만 재고자산이나 매출채권처럼 실제 현금흐름과 손익계산서상 비용, 수익이 차이가 나므로 현금흐름 추정 시 같이 반영해야 합니다.

순운전자본이 늘었다는 이야기는 그만큼 영업에 투입하는 자본이 늘어난 것이므로 현금유출과 마찬가지입니다. 첫 해의 순운전자본 변화는 현금유출입니다. 연간 순운전자본의 변화액은 [당해연도의 순운전자본 - 전년도 순운전자본]으로 계산합니다. 이 값이 (+)이면, 당해연도에 순운전자본이 늘었다는 것으로 그만큼 매출채권이 늘거나 재고자산을 늘리는 것이므로 현금유출적인 성격을 갖습니다. 그 투자안에 대한 마지막 해의 순운전자본은 순운전자본 회수로 현금유입적 성격을 갖습니다.

세금 효과

감가상각비는 유형자산의 가치감소를 반영하기 위해 현금유출이 없는데도 비용으로 계상되어 법인세를 낮추는 효과를 갖습니다. 이것을 세금절감효과(tax shield effect)라 합니다. 또한 신규투자의 경우에도 투자세액공제 혜택도 받을 수 있습니다. 공장을 지방으로 이전하면 법인세를 몇 년 동안 감면해 준다든지 등의 혜택이 제공되어 향후 현금유출을 줄이는 효과를 갖습니다. 이런 부문까지 같이 고려해서 현금흐름 추정을 해야 합니다.

잔존가치

내용연수가 다 된 고정자산은 처분하게 되므로 잔존가치는 현금유입의 성격을 갖습니다. 이 때, 자산처분이익에 해당하는 만큼 세금을 내야 하므로,

세후잔존가치 = 시장가치 - (시장가치-장부가치)x세율

세금은 시장가치와 장부가치의 차액에 대해서 계산됩니다.

현금흐름 추정의 사례

위와 같은 내용을 바탕으로 실제 회계적 이익을 이용해서 현금흐름 추정을 어떻게 하는지 케이스를 하나 보도록 하겠습니다. (출처: 지청,장하성 著, "재무관리")

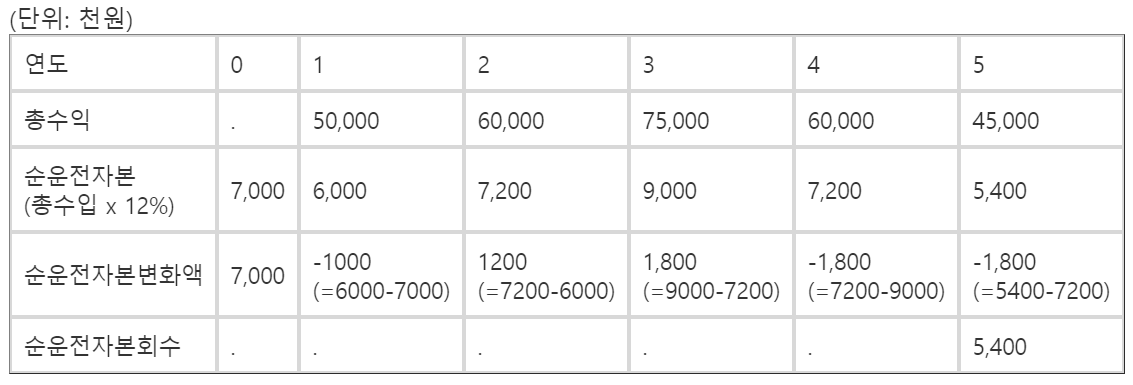

사례: 회사는 수요증가에 대응하기 위해 내용연수가 5년, 설비투자 소요액이 6000만원인 설비를 도입하려 한다. 이 설비는 투자소요액 10%를 장부상 잔존가치로 하여 정액법으로 감가상각될 것이며, 5년 후 시장가치가 1000만원으로 예상된다. 설비 증가에 따른 총수익은 첫해 5000만원 증가, 2 년째 6000만원, 3 년째 7500만원, 4 년째, 6000만원, 5년 째 4500만원으로 예상된다. 감가상각비와 이자비용을 제외한 비용은 첫 해에 2500만원이고 매년 6%의 증가가 예상된다. 그리고 투자가 이뤄진 시점에서 700만원의 순운전자본이 소요되며 이후 매년 총수익의 12%가 순운전자본으로 소요된다. 법인세율은 30%이고 투자세액공제 혜택은 없을 때 본 투자결정의 현금흐름을 추정하라.

(풀이)

1. 감가상각비: 정액법이고 내용연수가 5년이므로,

취득원가 6000만원 - 잔존가치(6000만원 x 10% = 600만원) = 5400만원

5400/내용연수5년 = 1080만원/年

2. 현금유입이 되는 세후잔존가치는 5년 후 시장가치 1000만원 - 자산처분이익에 대한 세금이고, 세금은 처분시 시장가치와 장부가의 차이에 대해 계산되므로,

5년 후 시장가치 = 1000만원

자산처분이익 세금: 5년 후 시장가치 1000만원 - 5년 후 장부가치 600만원 = 400만원이므로,

400만원 x 0.3 = 120만원

따라서 세후잔존가치 = 1000만원 - 120만원 = 880만원

3. 순운전자본의 변화액은 도입연도에 700만원 소요되고 이후 매년 총수익의 12%씩 유지하므로,

이상의 내용을 바탕으로 현금흐름을 추정해 봅시다.

투자결정에 따른 현금흐름 추정은 위와 같은 방식으로 합니다. 이제, 추정한 현금흐름을 바탕으로 그 투자안의 가치평가 또는 수익율 평가를 해볼 수 있습니다. -> 투자안 가치 평가 (ROE, ROA, NPV, IRR, PI)

'경영:경제' 카테고리의 다른 글

| [소비자행동론] 소비자의 주의(attention): 밀러의 매직 넘버 (0) | 2020.07.06 |

|---|---|

| [재무관리학] 자본예산편성 [2] 투자안 가치평가법: ROE, ROA, NPV, IRR, PP, PI (0) | 2020.07.04 |

| [경제학] 소비자물가지수 (Consumer Price Index)와 인플레이션 (0) | 2020.07.04 |

| [소비자행동론] 인간의 기억 : 장기기억과 단기기억 (0) | 2020.07.04 |

| 투자자를 위한 재무제표 해석: 유가증권 (Marketable Securities) (0) | 2020.07.03 |